銀行鑑價懶人包

銀行鑑價全攻略

在雙北買房,最怕遇到的不是找不到好房子,而是「合約簽了,貸款卻成數不足」。

小澤特別整理了這份 【銀行鑑價懶人包】,帶你拆解銀行估價的「紅燈與綠燈」,讓你購屋預算更精準,不再被自備款缺口殺得措手不及!

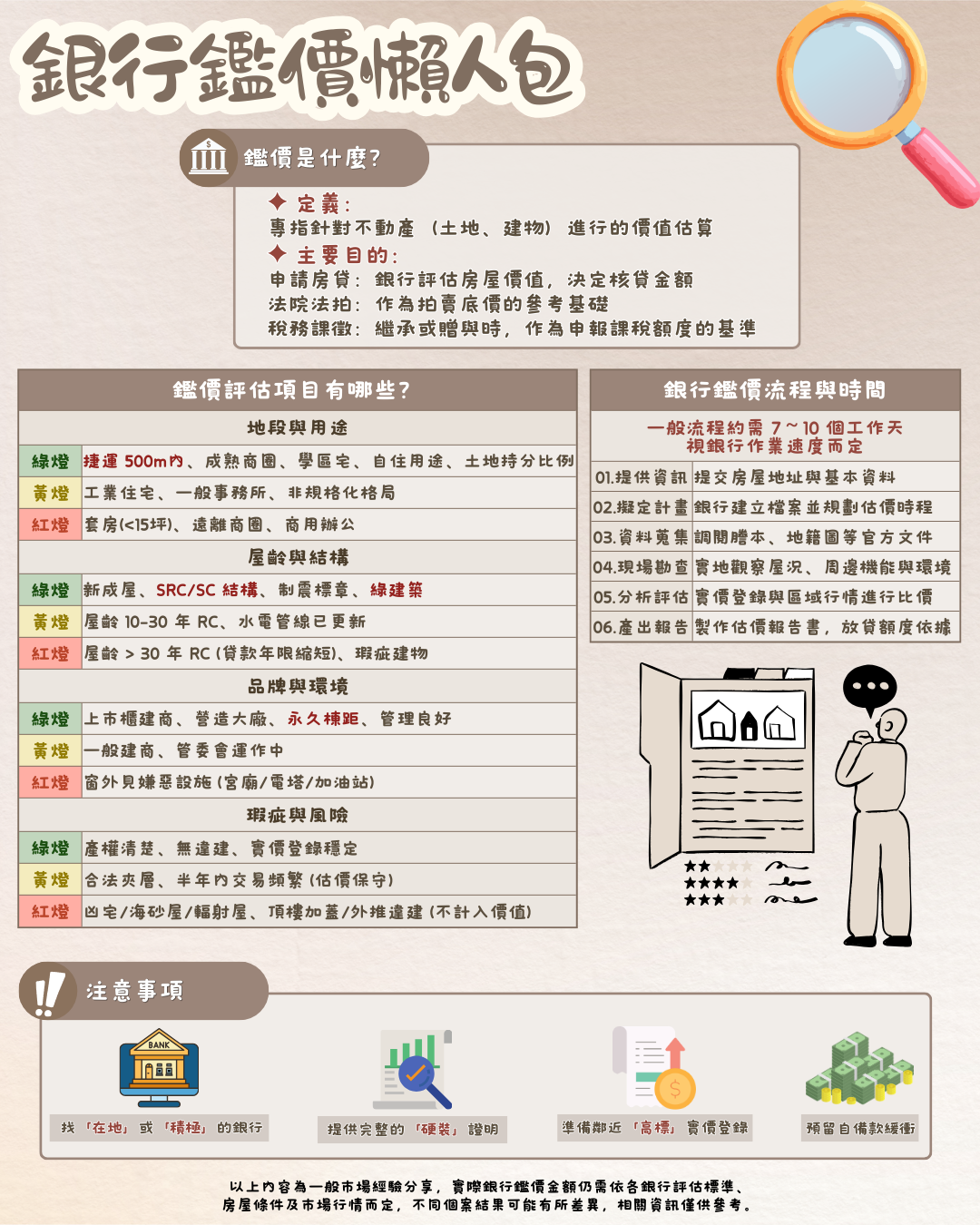

一、 什麼是銀行鑑價?為什麼對購屋者這麼重要?

銀行鑑價是銀行在核准房貸前,委託專業人員針對房屋進行價值評估的流程

-

決定核貸金額: 銀行是看「鑑價金額」而非「成交價」來打折放款

-

風險控管: 銀行態度通常較保守,旨在確保萬一客戶違約,房屋拍賣後能回收債權

二、 房屋鑑價 4 大評估指標:你的房子是綠燈還是紅燈?

1. 地段與用途:地段決定價值下限

🟢 綠燈: 捷運 500m 內、成熟商圈、學區宅、自住用途

🟡 黃燈: 工業住宅、一般事務所、非規格化格局。

🔴 紅燈: 套房(坪數 < 15 坪)、遠離商圈、商用辦公。

2. 屋齡與結構:決定貸款年限上限

綠燈指標: 新成屋、SRC/SC 鋼骨結構、具備制震標章或綠建築

警示指標: 屋齡超過 30 年的老屋,銀行通常會縮短還款年限(公式:屋齡 + 貸款年限)

3. 品牌與環境:品牌爭取溢價空間

建商品牌: 上市櫃建商的物件,鑑價通常高出區域行情

避開嫌惡設施: 若窗外見到高壓電塔、加油站、殯儀館,鑑價可能直接打 8 到 9 折。

4. 瑕疵與風險:產權不符則不計價

注意: 頂樓加蓋、夾層等增建部分,銀行通常「不計入價值」。若是凶宅、海砂屋,則可能面臨拒貸。

三、 銀行鑑價流程要多久?

一般銀行鑑價流程約需 7 ~ 10 個工作天,包含:

-

提供資訊(地址、權狀影本)。

-

現場勘查(確認屋況、周邊環境)。

-

數據分析(參考實價登錄與成交密度)。

-

產出報告(決定最終核貸額度)。

四、如何讓銀行鑑價更高?

-

找在地銀行: 選擇有大量授信經驗的銀行,對行情接受度較高。

-

提供「硬裝」證明: 翻修房屋時,保留水電管線更新的合約與發票,能向銀行爭取加分。

-

先行「口頭估價」: 簽約前先請房仲找銀行初估,掌握預算落差。

-

準備鄰近高標實登: 主動提供近期同社區、同規格的高價案例供銀行參考。