海外房產專區 / 海外房產知識

日本房地產知識

一、賣方必知的主要稅金與費用

日本賣房時,賣方通常需要負擔以下項目:

-

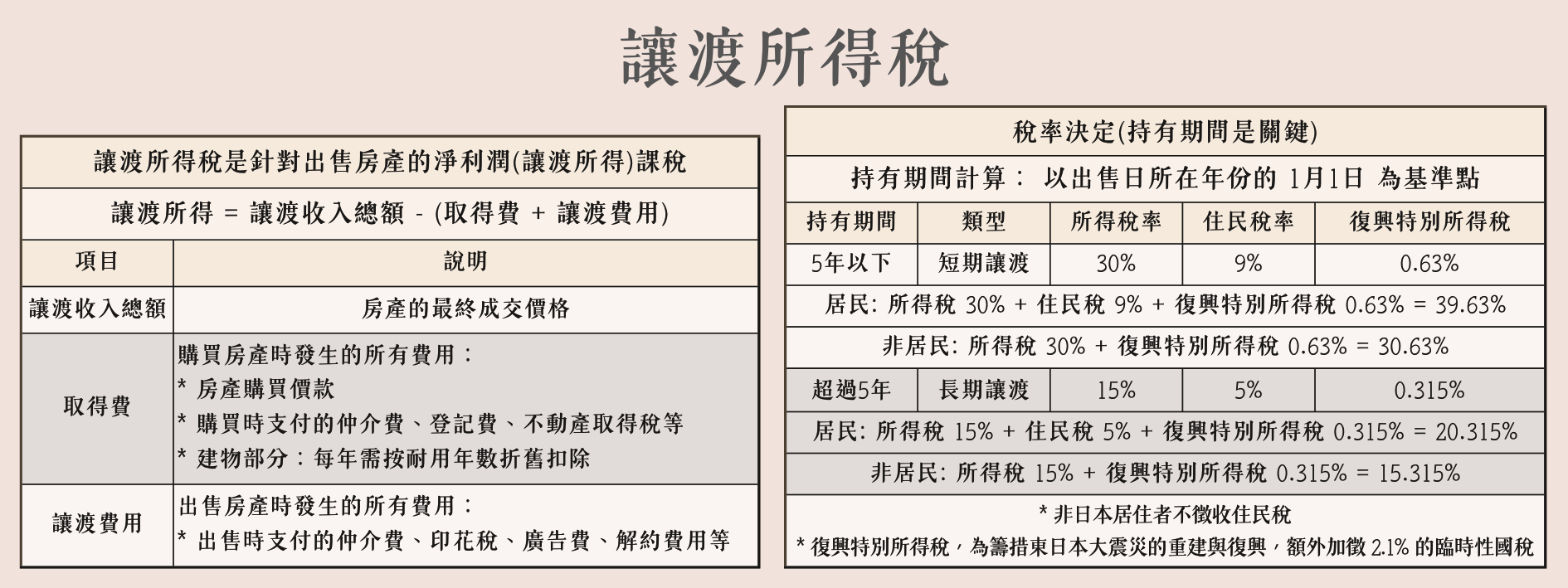

讓渡所得稅(資本利得稅)

-

仲介費

-

印花稅

-

司法書士費

-

抵押權塗銷費(若仍有貸款)

-

源泉徵收稅

二、讓渡所得稅(資本利得稅)是什麼?

三、源泉徵收稅( 類似台灣的「所得稅預扣」)

依日本稅法規定,非日本居住者出售日本不動產時:

-

買方需於成交時

先扣繳成交價的 10.21%

作為讓渡所得稅的「源泉徵收稅」 -

隔年由賣方申報讓渡所得稅

→ 多退少補

📌 例外情況(可免扣):

-

買方為個人

-

用於本人或親屬居住

-

成交金額不超過 1 億日圓

💡更多有關源泉徵收稅>>>請點我

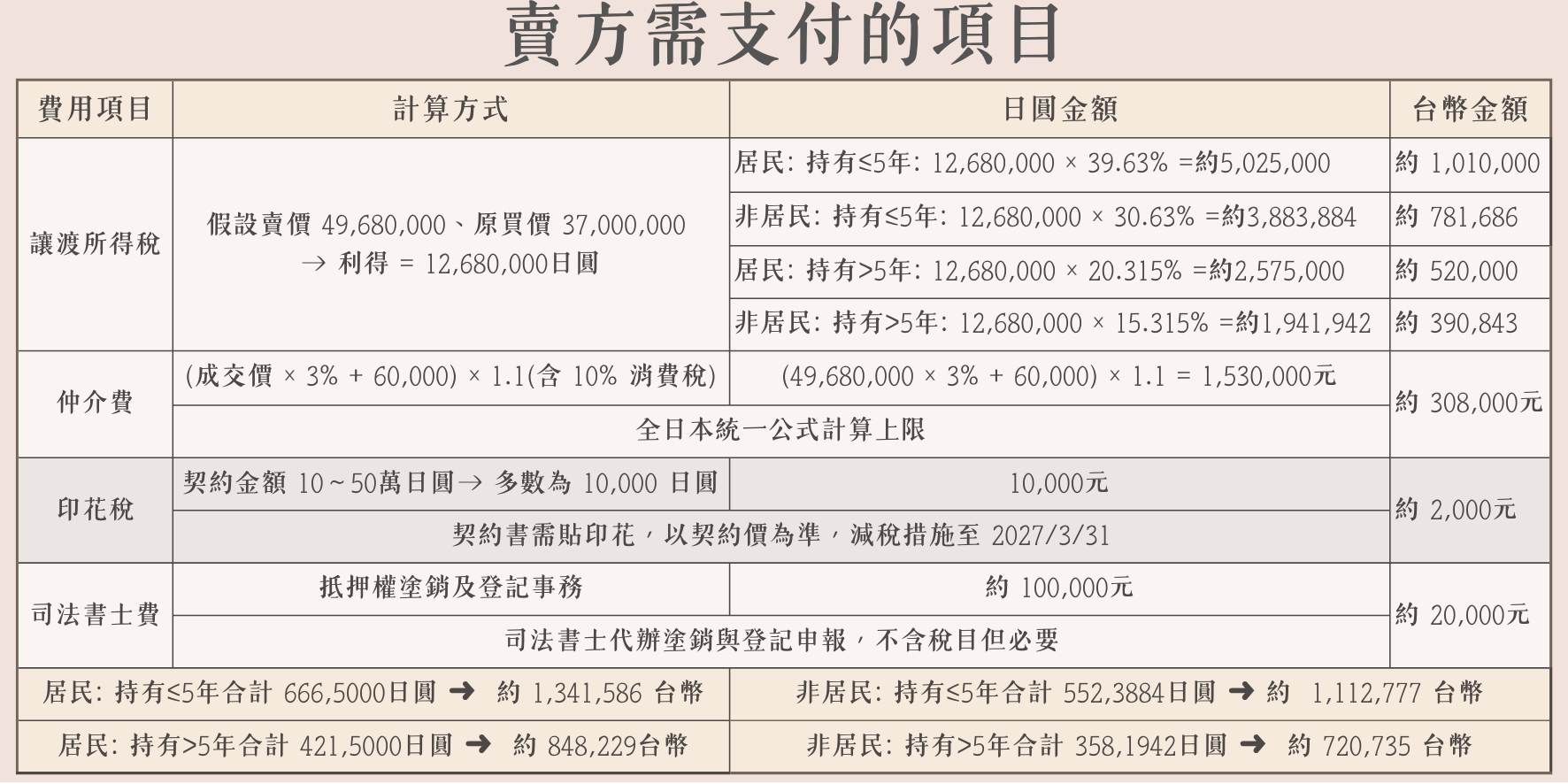

四、實際範例試算

以下以台灣人常見的投資情境,實際示範日本賣房時,賣方會遇到的稅金與費用計算方式。

📌 基本條件設定

-

購入價格:NT$ 10,000,000

-

匯率:以 1 TWD = 4.968 JPY

-

購入價格(換算日圓):約 49,680,000 日圓

-

賣出價格:49,680,000 日圓

-

原始買入成本:37,000,000 日圓

-

固定資產評價額:34,776,000 日圓

💡日本居民定義解析>>>請點我

雖然非居民的基礎稅率較低,但日本稅務居民在自住房屋出售時,可以享受一些特殊的節稅特例,

這些特例有時能讓日本居民的最終稅負更低,甚至為零

1. 換屋特例 (適用於日本居民)

-

住居用財產的 3,000 萬日圓特別控除:

日本居民出售自住房屋時,只要符合特定條件,可以從讓渡所得中享有最高 3,000 萬日圓的特別扣除額

📌核心適用條件: -

如果讓渡所得低於 3,000 萬日圓,則應稅所得為零,無需繳稅

-

出售對象必須是自住房屋:

➜該房屋必須是您本人或與您同住的配偶在出售時或出售前(原則上需在出售日起算 3 年內)實際居住使用的住宅

➜如果房屋已空置,空置期間也必須是您用於自住使用 -

非供營業使用:

➜在出售當日的前一個年度,及出售當年度(即過去 3 年內),該房產不能用於出租或營業(如辦公室、店面)等用途 -

無特定關聯人士買賣:

➜買家不能是您的直系親屬、配偶、或有特殊關係的法人等。這項特例是為了保障一般市場交易 -

未合併適用其他特例:

➜在出售當年度及其前 2 個年度,您未使用其他特定的居住用財產特例,

例如:「居住用財產買換特例」(換屋遞延特例)或「10 年超長期讓渡輕課稅」等 -

申報的義務:

➜即使扣除後您的應稅所得為零,您仍必須在出售房產的隔年辦理確定申告(報稅),並在申報書中註明適用此特例

2. 輕課稅特例 (適用於日本居民)

-

持有 10 年以上的自住房屋特例:

➜日本居民出售持有超過 10 年的自住房屋,其讓渡所得 6,000 萬日圓以下的部分,總稅率可以降至 $14.21% (所得稅 $10.21% + 居民稅 4%)

五、出售日本房產需準備哪些文件?

賣方通常需準備以下資料:

-

身分證影本

-

護照影本

-

不動產權利證明書(權狀)

-

印鑑、印鑑證明書

若為「出租中物件」,另需:

-

租賃契約書

-

承租方入居申請書

-

租賃管理公司委任契約